供应链库尔

关上金沙新闻,查阅更多高画质相片行情简述

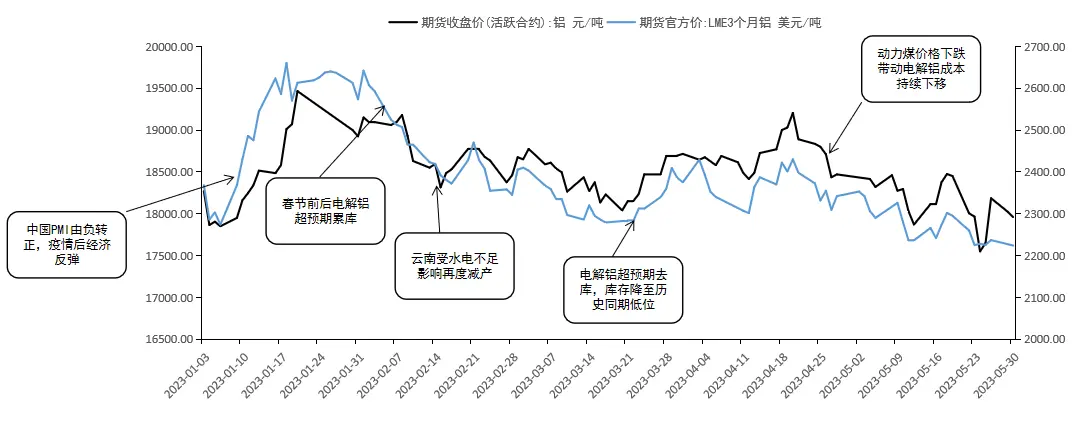

2023年年末,铜价在禽流感后我国经济复苏的焦虑助推下稳步走低,达到周内低位;新年后随著焦炭的超市场预期累库,铜价稳步走强直到四川受电力水力不足影响导致焦炭厂增产带来新一波反弹四川增产后三个月左右亚洲地区焦炭库存量已经开始超市场预期帕西基,助推铜价稳步飙升。

先期随著焦炭炼钢生产成本的走低,铜价已经开始逐步反弹至今铜矿、铝供给分析

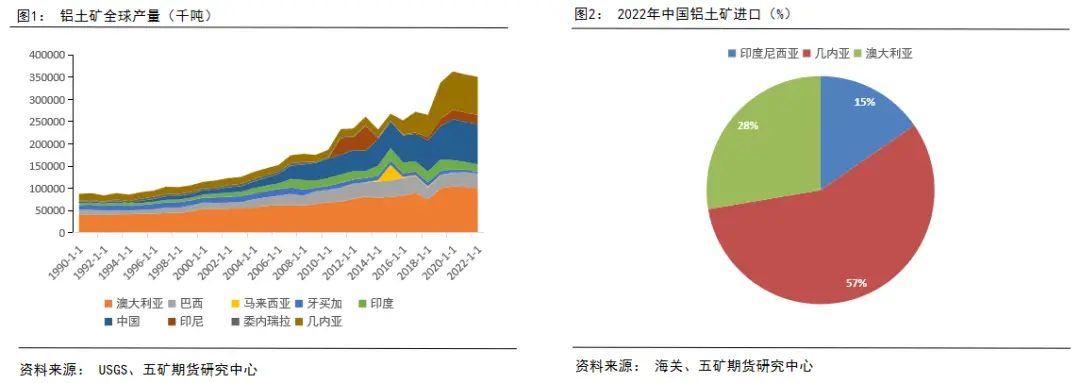

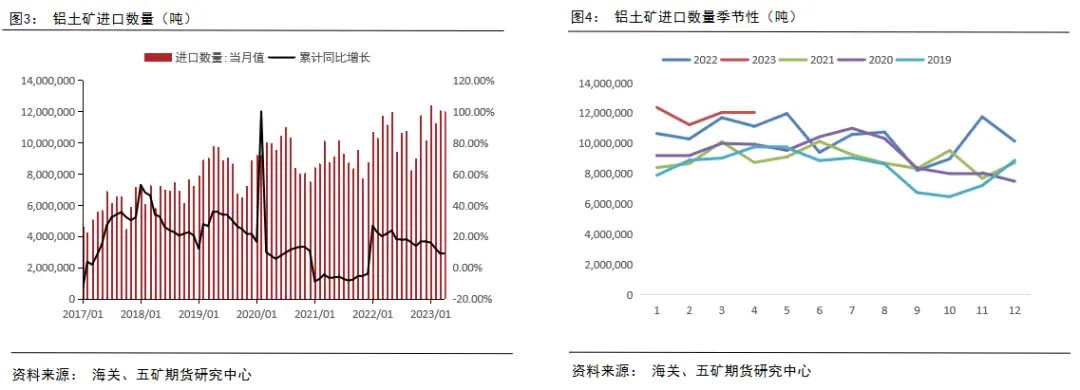

铜矿各方面,随著近几年奈及利亚铜矿贮量的加大,全球铜矿总体供给较为充裕,不存在紧缺的风险我国亚洲地区铜矿出口产品量足以支撑原有焦炭新增产能,需要从海外出口产品铜矿,其中以新西兰、奈及利亚、印尼为主随著印尼宣布2023年6月明令禁止铜矿出口产品,奈及利亚与新西兰成为了我国铜矿的主要进口国。

铜矿出口产品各方面,据我国商务部,2023年4月我国共出口产品铜矿1199.7亿吨,环比持续上升0.41%,环比减少7.78%分语言选择看,自奈及利亚出口产品887.4亿吨,环比减少0.5%,环比减少52.3%;自新西兰出口产品286.0亿吨,环比减少36.6%,环比减少8.5%;更为重要的是,下月印尼不曾出口产品铜矿至我国,但铜矿出口产品数量仍未出现明显大幅下滑,新西兰的出口产品减少填补了印尼的减少。

1-4月铜矿总计出口产品4766亿吨,总计环比减少8.85%奈及利亚以及新西兰铜矿的存量很大程度上填补了印尼地区铜矿的减少,亚洲地区铜矿供给总体维持充裕

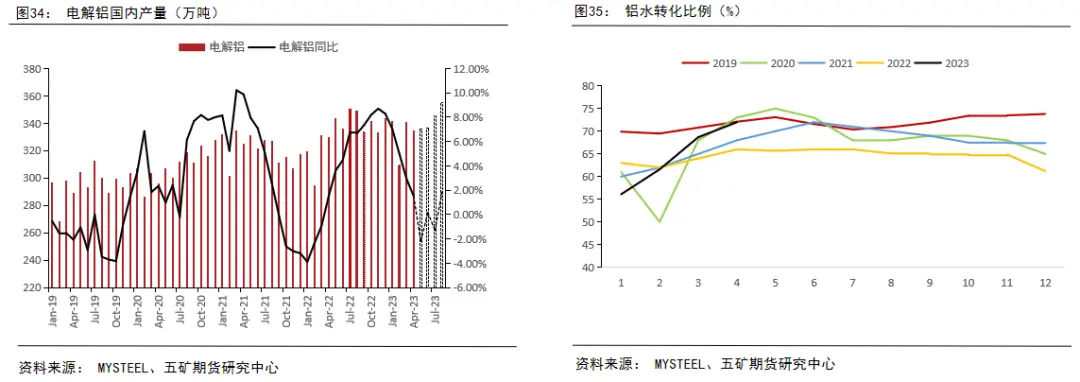

4月(30天)我国机械制造级铝出口产品量为653.5亿吨,月均出口产品量环比减少0.35亿吨/天至21.8亿吨/天4月总出口产品量环比上月减少1.6%,根本原因4月比起3月减少1个自然日从环比数据来看,4月铝出口产品量环比去年减少5.4%,根本原因新投铝新增产能的释放出来,贡献了该些存量。

截至4年末我国铝投入使用新增产能为10025亿吨,运行新增产能为7950亿吨,全国开工率为79.3%总体而言,亚洲地区铝呈现供大于求状态生产成本分析

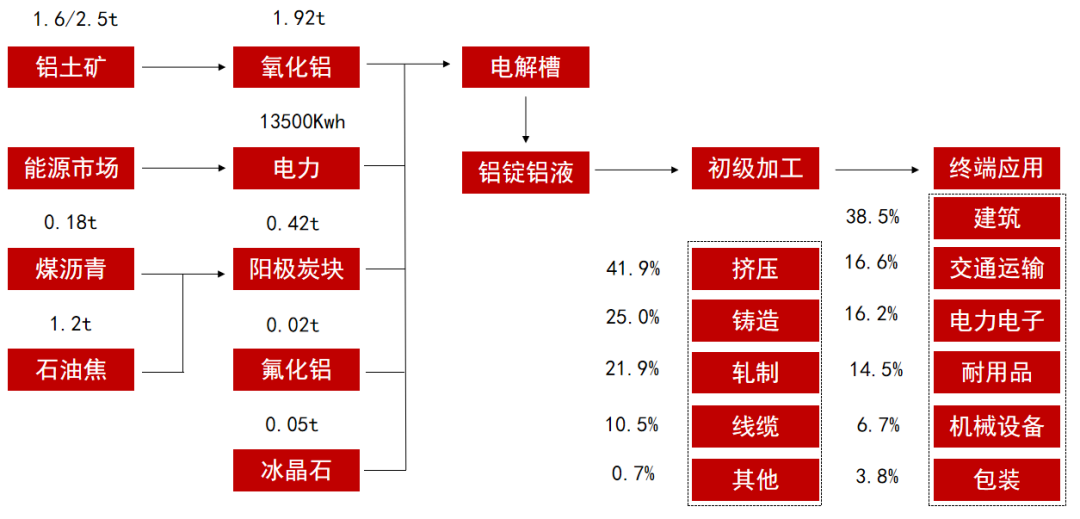

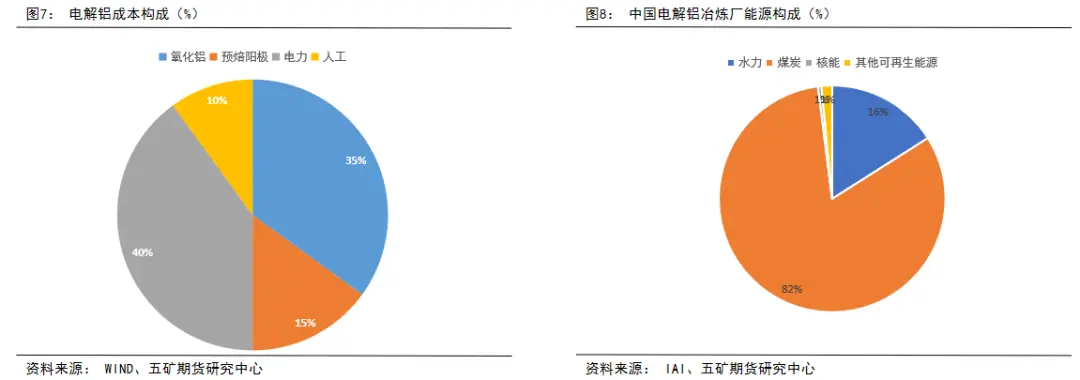

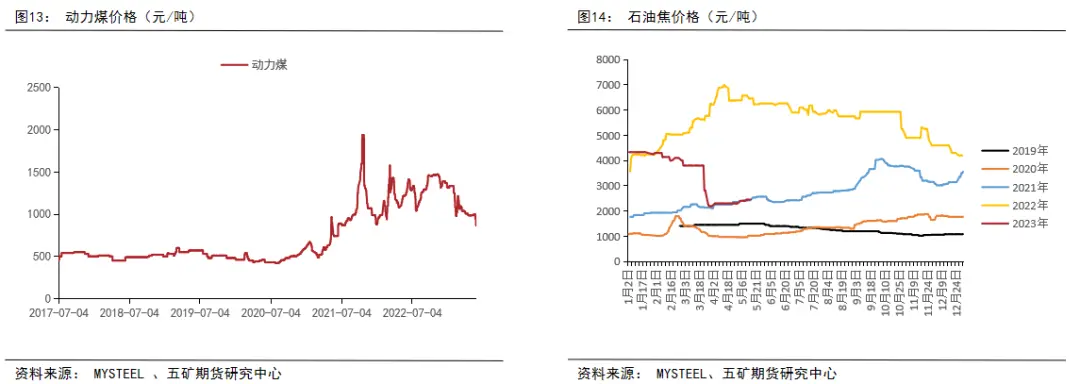

现阶段亚洲地区焦炭炼钢厂的主要电力来源以煤炭为主,尽管电力的比例在逐年上升,但火电比例仍然超过80%随著年末动力煤价格的断崖式下跌,亚洲地区焦炭炼钢生产成本也出现了明显的松动,这也助推了焦炭生产成本的稳步下跌

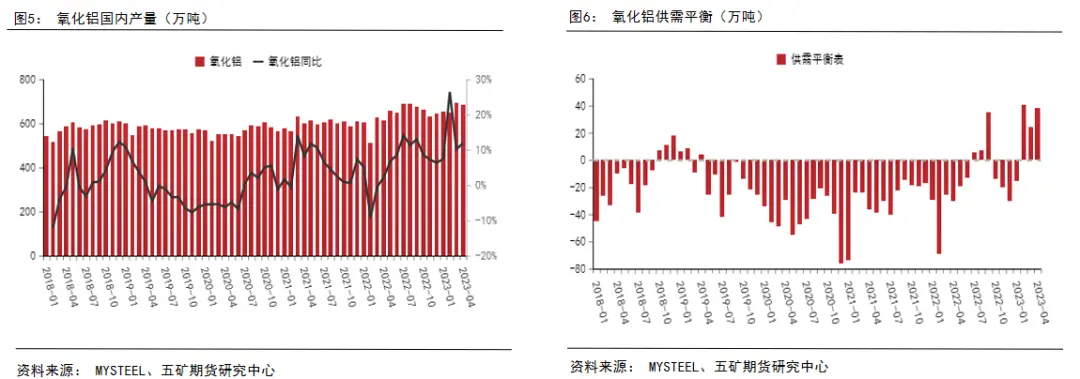

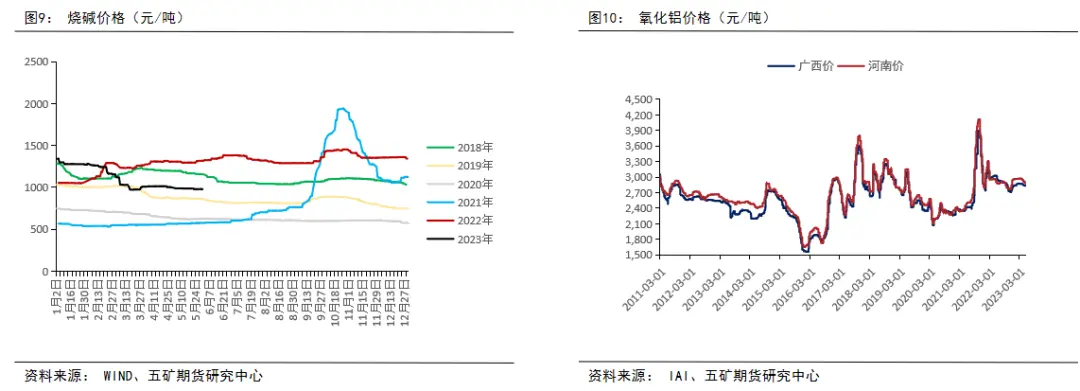

作为焦炭炼钢的主要原料,氧化铜价格从年末至今总体维持稳定烧碱作为铝生产中除铜矿外的最主要生产成本来源在2月随著纯碱价格下跌而同步下跌在炼钢生产成本总体走低的情况下,氧化铜价格总体处于易跌难涨状态

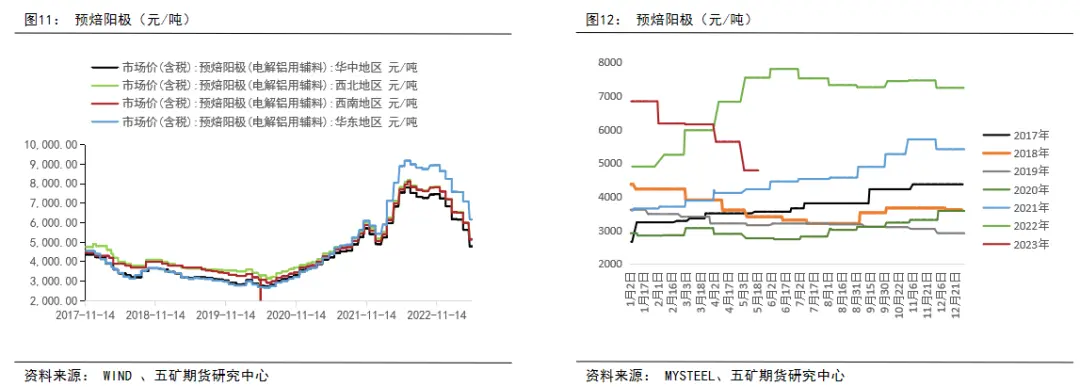

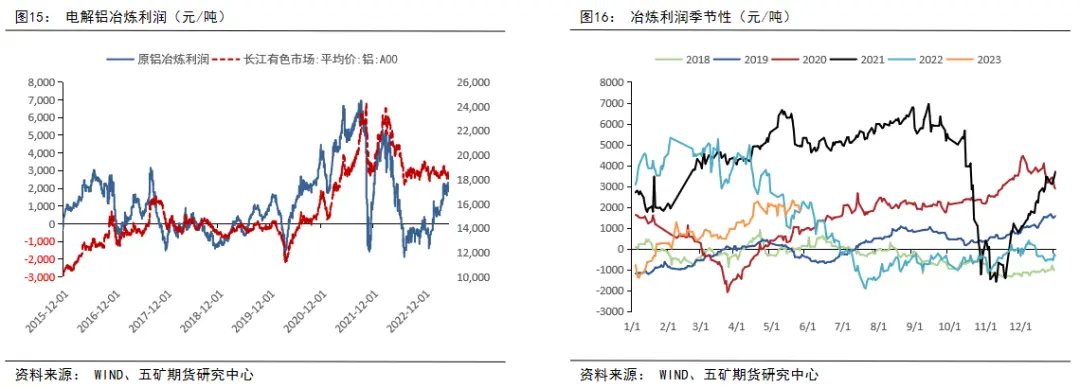

作为除电力和铝外焦炭炼钢生产成本占比中最高的一项,阳极碳棒的价格在年末也出现了大幅度下跌同时我们需要注意的是,通常情况下载进入3月后,阳极碳棒价格会有季节性的上涨,但在今年却出现了反季节的下跌,现阶段价格已经逐步回归到正常区间。

阳极碳棒的价格主要由煤沥青与石油焦决定煤沥青主要由亚洲地区煤炭价格决定生产成本,石油焦主要跟随原油价格波动可以看到,在进入2023年后,亚洲地区石油焦和煤沥青价格均出现了较为明显的下跌,这也助推了焦炭炼钢生产成本的走低。

现阶段煤炭总体处于供大于求的局面,总体价格卢红扣预计将继续上移海外原油价格也在4月中旬后稳步走强,预计短期内预焙阳极价格将维持弱势,存在进一步走强可能

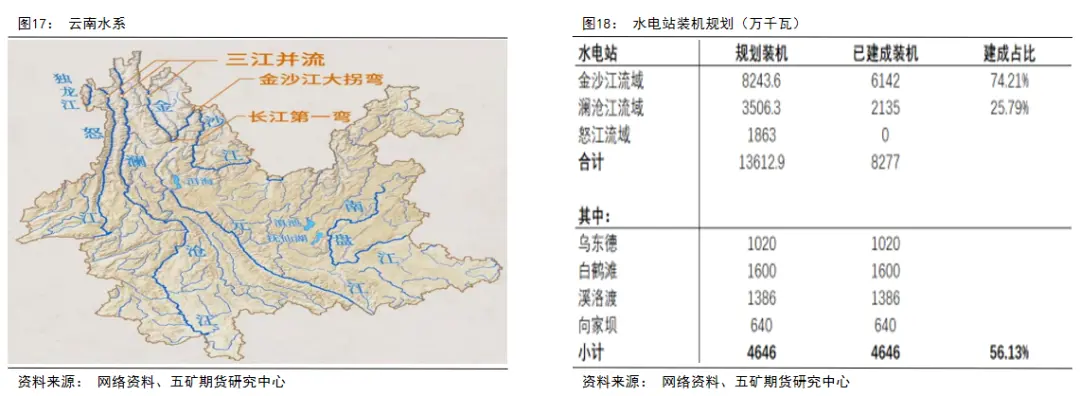

伴随预焙阳极价格稳步走低,焦炭炼钢生产成本稳步走低,这也助推了焦炭厂炼钢厂利润在价格下跌的时候仍然维持低位。可以看到,焦炭的炼钢利润处于相对低位,高额的炼钢利润也对焦炭厂的复产有着促进作用。

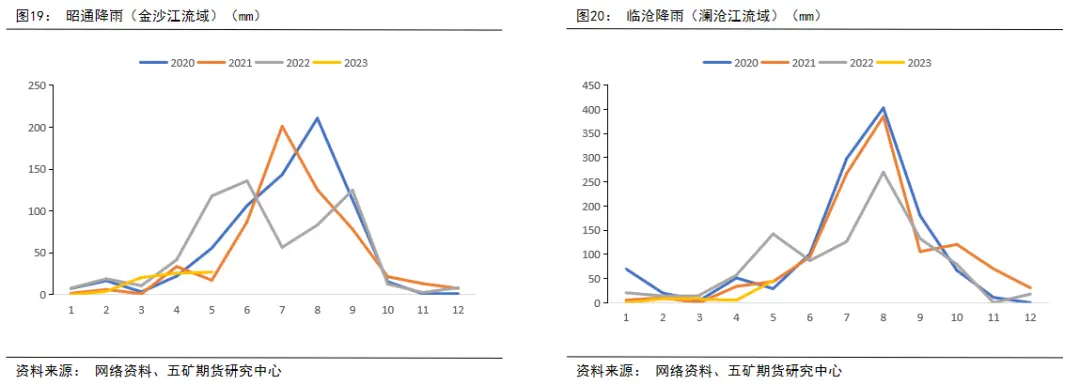

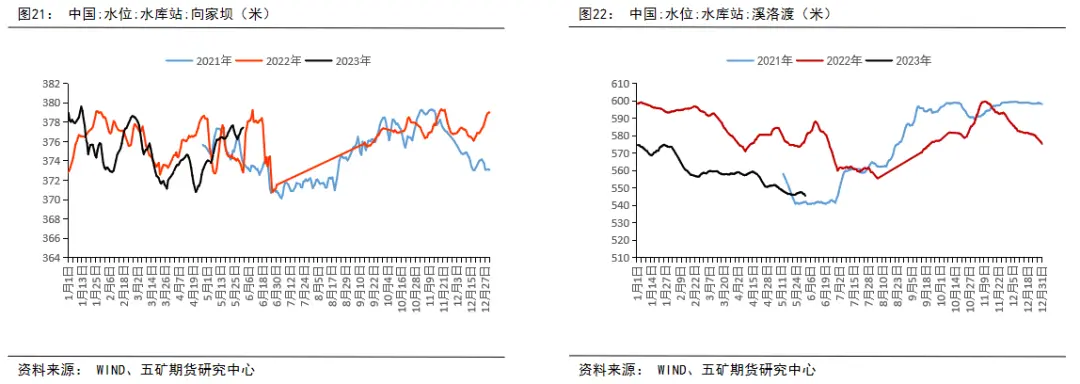

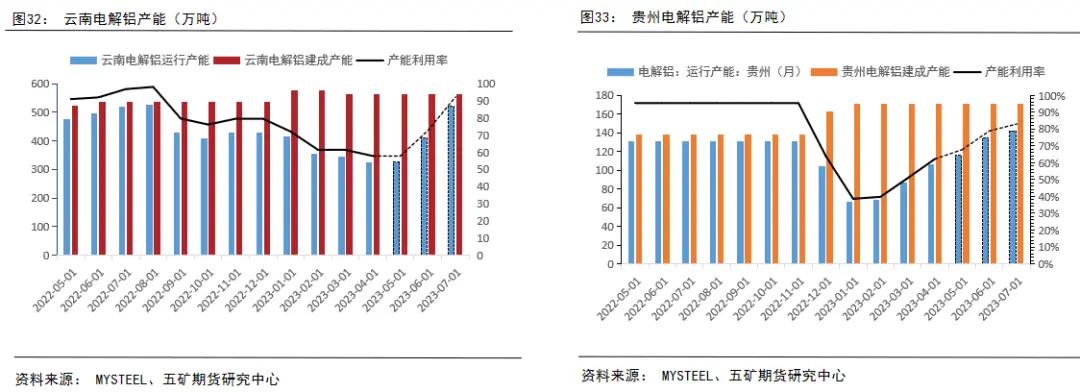

四川电力装机主要位于金沙江与澜沧江流域,其中大部分电力装机位于金沙江流域,因此,金沙江流域主要城市降雨以及水库水位对于先期的复产情况观察属于重点。

进入五月后,四川地区的降雨量已经有所恢复,其中澜沧江流域已经恢复到往年同期水平,金沙江流域较2021年已经有所上升,但仍然处于相对低位,进入六月后需密切关注先期降雨能否出现超市场预期恢复,这对焦炭先期的复产至关重要。

现阶段金沙江流域向家坝电力站水位已经恢复到往年同期水平,溪洛渡仍然处于相对低位,但也超过了2021年同期水平总体而言,在进入6月后丰水期后,随著降雨的提升,金沙江流域各电力站水位将逐步提高,四川电力供给也将已经开始进入逐步恢复的过程中。

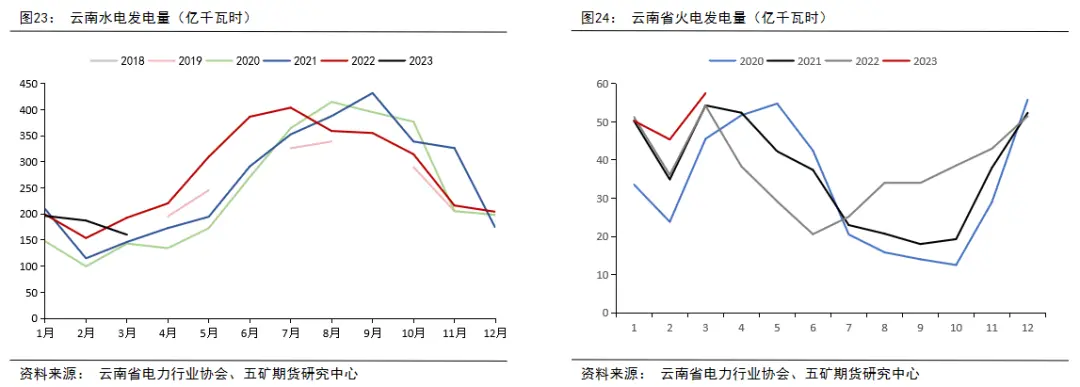

3月来四川电力水力量低于2022年往年同期,尽管处于相对低位,但四川地区从2020年至今电力装机量提升超过30%,因此电力实际运作水力量是远低于正常市场预期的火电水力量处于历史低位也是为了填补四川地区电力水力量的不足。

通过月均水力小时数我们能更好的看到电力的实际运行情况受制于降雨不足,四川电力月均水力时间总体处于相对低位,火电水力时间的延长替代了电力的下降可以看到2021年在电力水力量处于相对低位导致焦炭停产时,四川火电的水力时间甚至低于2020年,这在很大程度上是由于当时供给侧改革带来的的动力煤价格走低导致火电生产成本抬升造成的,在今年动力煤价格处于相对低位的情况下,四川地区存在通过火电来对电力水力不足进行填补的空间。

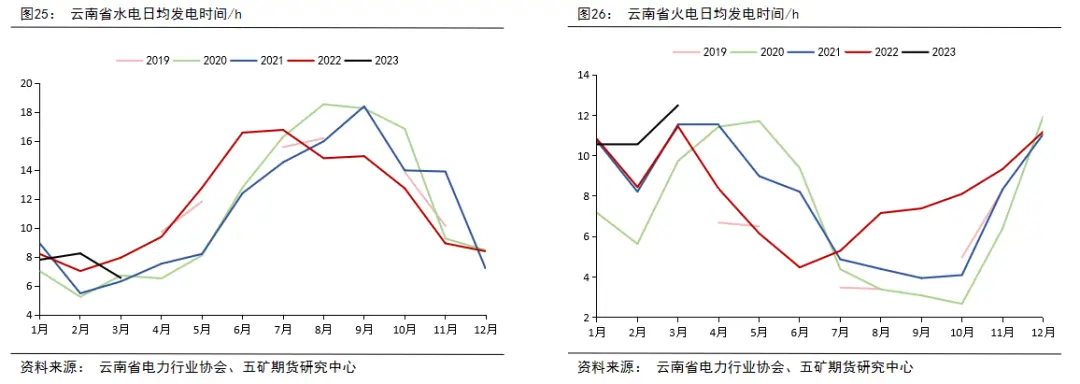

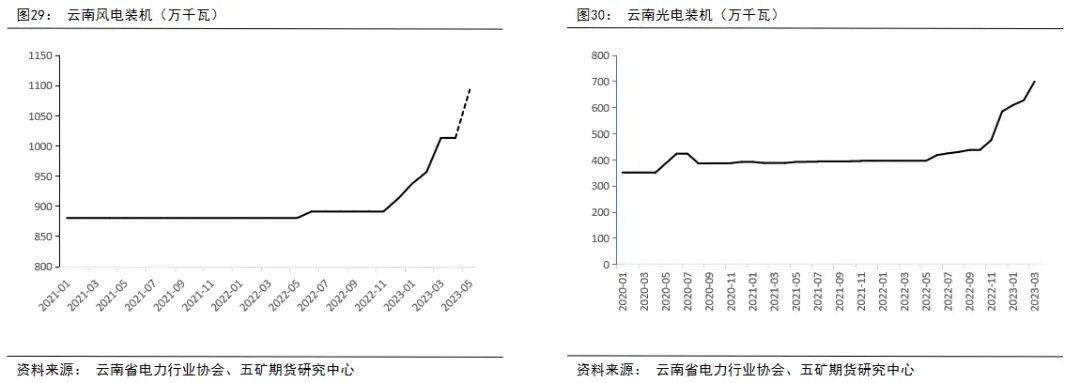

需要注意的是,除了电力外,四川地区太阳能及风能水力量呈现迅速增长的态势,前三月数据均处于历史低位,太阳能及风能水力量的存量也在一定程度上填补了电力水力的下降。

风能各方面,5月8日,四川省富源西风电项目135台风电机组全部并网水力,总装机规模800兆瓦,年上网电量20.6亿千瓦时,标志着亚洲地区装机规模最大高原风电基地全容量投产太阳能各方面,四川“十四五”新增装机规模5000万千瓦以上,四川发布的2023年度省级重大项目清单中,光伏相关项目总计142个。

焦炭供给分析

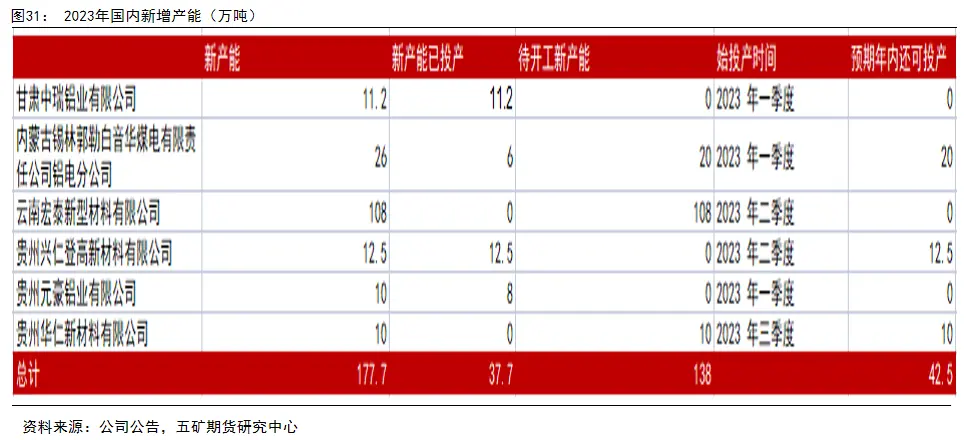

2023年亚洲地区新增新增产能总计177.7亿吨,其中最大部分为四川宏泰新型材料有限公司受四川限电影响此部分新增产能仍未开通,先期需密切关注四川降雨情况其余省市新增产能均在陆续投放,市场预期在周内将会完成投放目前亚洲地区焦炭新增产能已达4500亿吨新增产能上限,先期除新增产能置换外不会有新的炼钢新增产能进一步投放。

目前亚洲地区除四川贵州两地外,各地焦炭运行新增产能均已到达历史同期低位,出现新增空间有限随著丰水期的到来,我们预计四川地区先期焦炭运行新增产能将会在进入六月后逐步反弹,并在7月开工率重回低位鉴于各个炼钢厂存在复产时间的不同以及出于对丰水期来临后四川降雨情况的观察需要,我们认为四川在7月会迎来复产的高峰,总体运行新增产能回到去年同期的最高水平。

贵州各方面也会在二季度稳步的进行复产以及新新增产能的投放工作

2023年4月份(30天)亚洲地区焦炭出口产品量334.8亿吨,环比增长1.5%4月份广西、贵州等地区稳步复产,焦炭日出口产品量环比增长1533吨至11.16亿吨左右1-4月份亚洲地区焦炭总计出口产品量达1326.5亿吨,环比增长3.9%。

先期随著四川地区的复产,亚洲地区焦炭出口产品量将迎来稳步性的飙升4月西南地区铝中间制品出口产品量飙升,亚洲地区铝水比例环比增长2.4个百分点至73.4%考虑到2020年受禽流感影响带来的2月铝水转化率超市场预期下跌带来的后期转化率提高,2023年铝水转化率处于历史相对低位,这也在一定程度上解释了今年焦炭库存量的超市场预期帕西基。

基本面上,亚洲地区焦炭供给端维持稳步增长态势,且生产成本端支撑乏力,虽然铝锭社会库存量稳步去库以及期货盘面的价差走阔助推现货升贴水走低,但随著下游消费的走强,升贴水也在短暂走低后稳步反弹,先期随著复产的进行以及淡季的到来,升贴水预计将重新回到往年同期水平。

亚洲地区铝锭库存量继续位于历史同期近五年低位,稳步去库趋势稳步,但去库速度已经有所放缓需要注意的是,与历史同期相比,现阶段出库量处于相对低位,更多是由于铝水转化率走低以及铝锭入库减少带来的去库先期随著淡季的到来以及四川复产的到来,亚洲地区焦炭库存量市场预期将提前于往年同期进入累库态势。

铝棒库存量在进入五月后总体库存量已经开始走低,但仍然处于历史同期低位,铝棒加工费也维持了区间震荡走势。随著房地产数据的走强,铝棒加工费很难再次出现年末大幅度超市场预期上涨的情况。

沪铝比值目前处于相对低位,受制于近期人民币贬值影响,出口产品窗口仍然处于关闭状态,但不排除后期再度关上的可能。

受俄铝长单影响,2023年亚洲地区原铝总体呈现净出口产品态势,在不考虑先期出口产品窗口再度关上的情况下,全年市场预期铝锭净出口产品90-100亿吨废铝各方面,随著亚洲地区大力推行再生铝相关支持政策,亚洲地区再生铝新增产能迅速增长,这也助推了亚洲地区废铝出口产品的稳步增长,市场预期全年出口产品废铝160亿吨左右,环比增长5-6%。

海外各方面,在经历了欧洲天然气带来的大幅度增产影响后,目前海外焦炭出口产品量总体处于缓慢恢复的过程中,青山印尼新炼钢厂以及印度Vedanta炼钢厂在2023年总计将投放80亿吨新新增产能,在很大程度上填补了由于欧洲增产带来的供给空缺。

同时部分铝炼钢厂也在2023年已经开始逐步复产,这也为2023年海外供给端定下了总体偏宽松的基调

可以看到,全球焦炭出口产品量恢复迅速,进入四月后海外焦炭出口产品量较2022年已经转为了环比正增速,同时从季节性来看4月的海外焦炭出口产品量已经达到了历史同期低位,仅次于2021年,先期随著海外新新增产能的稳步投产以及部分炼钢厂的复产工作稳步推进,海外供给端总体将呈现宽松态势。

随著LME仓单的集中度提高,LME升贴水再度走低,总体处于相对低位,先期需密切关注LME各个仓库仓单注册情况,如果再度出现库存量大幅度大幅下滑或维持不动的情况,现货升贴水维持低位的可能性较强。

LME库存量维持低位,但总体已经超越了2022年同期水平库存量主要集中在亚洲,北美欧洲仓库库存量维持低位随著全球焦炭供给端的回暖,LME库存量总体预计将呈现震荡向上的走势鉴于大部分库存量集中在亚洲,不排除先期随著我国亚洲地区库存量走低助推出口产品窗口关上后大量LME铝锭进入我国的可能。

焦炭需求分析

5月份,我国制造业采购经理指数(PMI)为49.6%。亚洲地区PMI维持收缩区间,下游开工率也同步出现了明显大幅下滑。铝型材各方面,工业型材因光伏需求支撑总体需求优于建筑型材。

铝杆线开工率呈现逆势上涨趋势,这主要受益于下游基建需求拉动的铝线缆需求的上升,铝线缆总体占下游消费10%左右,目前是除光伏外2023年亚洲地区铝下游消费最主要增长点。

需要注意的是,随著2020年后大量再生铝新增产能的投放以及国家相关产业政策的支持,再生铝对于市场的影响正在逐步增强,各个行业均出现了使用再生铝或者将废铝与原铝混合使用的情况数据显示,2022年我国再生铝出口产品量为782亿吨,预计2023年我国再生铝出口产品量将达805.6亿吨。

房地产各方面,一季度地产相关需求的大幅度上涨主要受益于2022年禽流感导致的房屋交付延续以及年末二手房交易的火热随著2022年底的未完工需求的消化,地产竣工周期总体将步入下行周期,同时二手房交易热度的下降都会对先期铝材消费产生不利影响。

通过对地产周期的推演,我们预计2023年全年地产竣工端的环比增速为0.5%左右随著新开工周期迎来拐点,下半年竣工数据环比也将已经开始走强,但鉴于去年下半年的竣工数据较弱,下半年地产竣工环比增速仍将维持增长

汽车各方面,在经历了年末禽流感后的报复性反弹后,产销数据均出现了一定程度的回落,总体处于中间水平同时,汽车对铝消费的拉动更多体现在新能源车的替换带来的用铝量增长,同时部分消费体现在再生铝合金需求,在新能源车渗透率逐步提高并且汽车出口产品量总体存量有限的情况下,汽车对于铝下游消费拉动效果预计有限。

中汽协预测2023年全年汽车总销量减少3%,其中,乘用车有望达到2380万辆,环比增长1.3%;商用车有望达到380万辆,环比增长15%;新能源汽车有望达到900万辆,环比增长35%

现阶段下游需求中最主要的增长点来自于光伏装机与基建投资中对于铝线缆的需求光伏装机各方面,2023年亚洲地区装机市场预期120GW,光伏组件出口产品量市场预期400GW,全年对铝需求贡献存量76亿吨基建投资各方面,特高压线缆建设拉动了铝线缆的需求,2023年全年市场预期维持10%左右增速,助推下游铝消费1%左右增速。

受制于海外经济衰退影响,铝材出口产品数据较去年明显下降,鉴于原有国际宏观经济数据总体偏弱,全球仍然处于衰退状态,铝材出口产品市场预期将维持低位,全年环比下降10-15%左右。平衡及行情展望

总体而言,铝的供给端在2023年二季度将会迎来逐步增产,供给端存量明显,同时需求端受地产及出口产品走强影响已经开始逐步走强,预计亚洲地区库存量将在3季度已经开始转向累库,叠加炼钢生产成本塌缩影响,在需求端不出现超市场预期增长的情况下,铜价价格总体卢红扣将会呈现向下偏移趋势。

从全球角度来看,海外在供给端逐步恢复的同时需求端仍然相对乏力,因此海外总体将呈现供给过剩趋势,全球库存量较去年有所修复沪铝主力合约参考运行区间:17000-19000元海外LME-3M运行区间:2100-2400美元。

责任编辑:李烨

发表评论

发表评论: